Представленные калькуляторы по эконометрике позволяют решить задачи полностью или выполнить необходимые промежуточные вычисления моментально, бесплатно и в режиме «онлайн»:

Данный раздел пополняется новыми расчетными модулями.

Примеры решений задач по эконометрике

Пример решения задачи по эконометрике в Excel

Условие задачи:

По семи территориям Уральского региона известны значения двух признаков за 201_ год:

Район

Расходы на покупку продовольственных товаров в общих расходах, %, y

Среднедневная заработная плата одного работающего, руб., х

Удмуртская республика

66.3

41.5

Свердловская область

59.9

57.7

Республика Башкортостан

57.3

55.8

Челябинская область

53.1

59.4

Пермский край

51.7

56.7

Курганская область

50.7

44.6

Оренбургская область

48

52.7

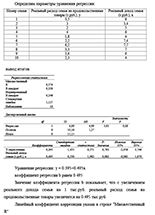

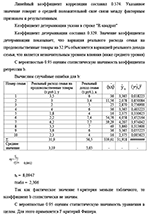

1. Для характеристики зависимости y от x рассчитать параметры уравнения парной линейной регрессии;

2. Рассчитать линейный коэффициент парной корреляции и дать его интерпретацию;

3. Рассчитать коэффициент детерминации и дать его интерпретация;

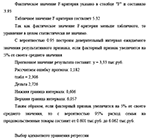

4. Оценить качество полученной модели линейной регрессии через среднюю ошибку аппроксимации и F-критерий Фишера.

Решение:

Рассмотрим пример решения задачи по эконометрике в Excel. В Excel существует несколько способов определения параметров уравнения парной линейной регрессии. Рассмотрим пример одного из способов определения параметров уравнения парной линейной регрессии в Excel. Для этого используем функцию ЛИНЕЙН. Порядок решения следующий:

1. Выполнить прогноз заработной платы у при прогнозном значении среднедушевого прожиточного минимума х, составляющем 107% от среднего уровня.

2. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал.

Решение:

Если прогнозное значение среднедушевого прожиточного минимума х составит 107% от среднего уровня, то прогнозное значение заработной платы составит Yп = 41.31 + 1.31 * 79.33 = 145.23 руб.

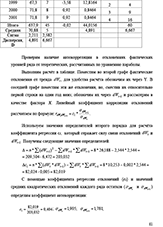

По 20 территориям России изучаются следующие данные (таблица): зависимость среднегодового душевого дохода у (тыс. руб.) от доли занятых тяжелым физическим трудом в общей численности занятых х1(%) и от доли экономически активного населения в численности всего населения x2 (%).

Признак

Среднее значение

Среднее квадратическое отклонение

Характеристика тесноты связи

Уравнение связи

y

112,76

31,58

Ryx1x2 = 0,773

Уx1x2 = -130,49 + 6,14 * х1 + 4,13 * х2

x1

5,4

3,34

ryx1 = 0,746

Уx1 = 74,4 + 7,1*x1

x2

50,88

1,74

ryx2 = 0.507 rx1x2 = 0.432

Yx2=-355,3+9,2*x2

Требуется:

1. Составить таблицу дисперсионного анализа для проверки при уровне значимости а = 0,05 статистической значимости уравнения множественной регрессии и его показателя тесноты связи.

2. С помощью частных F-критериев Фишера оценить, насколько целесообразно включение в уравнение множественной регрессии фактора х1 после фактора x2 и насколько целесообразно включение х2 после х1.

Решение:

Задача дисперсионного анализа состоит в проверке нулевой гипотезы Но о статистической незначимости уравнения регрессии в целом и показателя тесноты связи.

Зависимость спроса на свинину х1 от цены на нее x2 и от цены на говядину х3 представлена уравнением:

lg x1 = 0,1274 - 0,2143 * lg x2 + 2,8254 * Igx3

Требуется:

1. Представить данное уравнение в естественной форме (не в логарифмах).

2. Оценить значимость параметров данного уравнения, если известно, что критерий для параметра b2 при х2. составил 0,827, а для параметра b3 при x3 - 1,015

Решение:

Представленное степенное уравнение множественной регрессии приводим к естественной форме путем потенцирования обеих частей уравнения:

1. В предположении, что имеются временные ряды данных по всем переменным модели, предложите способ оценки ее параметров.

2. Как изменится ваш ответ на вопрос п. 1, если из модели исключить тождество дохода?

Решение задачи:

1. Для того, чтобы определить, каким способом оценивать параметры представленной системы эконометрических уравнений, требуется провести анализ каждого уравнения и системы в целом на идентифицируемость. С этой целью для каждого уравнения из приведенной системы проверим выполнение необходимого и достаточного условий идентификации.

Проверим выполнение необходимых условий для индентифицируемости в системе эконометрических уравнений.

Рассмотрим первое уравнение из приведенной системы.

Эндогенные переменные (заданы внутри системы эконометрических уравнений): Ct, Yt, т.е. H = 2.

По данным машиностроительных предприятий, методами корреляционного анализа исследовать взаимосвязь между следующими показателями: X1- рентабельность (%); X2 - премии и вознаграждения на одного работника (млн. руб.); X3-фондоотдача

N п/п

X1

X2

X3

1

13,26

1,23

1,45

2

10,16

1,04

1,3

3

13,72

1,8

1,37

4

12,82

0,43

1,65

6

9,12

0,57

1,68

7

25,83

1,72

1,94

8

23,39

1,7

1,89

9

14,68

0,84

1,94

10

10,05

0,6

2,06

1. Из предложенных данных вычеркните строчку с номером, соответствующим последней цифре номера зачетной книжки.

2. Рассчитайте вектора средних и среднеквадратических отклонений, матрицу парных коэффициентов корреляции

3. Рассчитайте частные коэффициенты корреляции r12/3 и r13/2

4. По корреляционной матрице R рассчитайте оценку множественного коэффициента корреляции r1/23

5. При а=0,05 проверьте значимость всех парных коэффициентов корреляции.

6. При а=0,05 проверьте значимость частных коэффициентов корреляции r12/3 и r13/2

7. При а=0,05 проверьте значимость множественного коэффициента корреляции.

Решение задачи:

Исходной для анализа является матрица X размерности (n x k), которая представляет собой n наблюдений для каждого из k факторов. Оцениваются: вектор средних Xср, вектор среднеквадратических отклонений S и корреляционная матрица R:

По данным сельскохозяйственных районов региона требуется построить регрессионную модель урожайности на основе следующих показателей:

Y - урожайность зерновых культур (ц/га);

X1 - число колесных тракторов на 100 га;

X2 - число зерноуборочных комбайнов на 100 га;

X3 - число орудий поверхностной обработки почвы на 100 га;

X4 - количество удобрений, расходуемых на гектар(т/га);

X5 - количество химических средств защиты растений, расходуемых на гектар (ц/га)

Y

X1

X2

X3

X4

X5

1

9,7

1,59

0,26

2,05

0,32

0,14

2

8,4

0,34

0,28

0,46

0,59

0,66

3

9

2,53

0,31

2,46

0,3

0,31

4

9,9

4,63

0,4

6,44

0,43

0,59

6

8,6

2,16

0,3

2,69

0,37

0,17

7

12,5

0,68

0,29

0,73

0,42

0,23

8

7,6

0,35

0,26

0,42

0,21

0,8

9

6,9

0,52

0,24

0,49

0,2

0,8

10

13,5

3,42

0,31

3,02

1,37

0,73

11

9,7

1,78

0,3

3,19

0,73

0,17

12

10,7

2,4

0,32

3,3

0,25

0,14

13

12,1

9,36

0,4

11,51

0,39

0,38

14

9,7

1,72

0,28

2,26

0,82

0,17

15

7

0,59

0,29

0,6

0,13

0,35

16

7,2

0,28

0,26

0,3

0,09

0,15

17

8,2

1,64

0,29

1,44

0,2

0,08

18

8,4

0,09

0,22

0,05

0,43

0,2

19

13,1

0,08

0,25

0,03

0,73

0,2

20

8,7

1,36

0,26

0,17

0,99

0,42

1. Из предложенных данных вычеркните строчку с номером, соответствующим последней цифре номера зачетной книжки.

2. Проведите корреляционный анализ: проанализируйте связи между результирующей переменной и факторными признаками по корреляционной матрице, выявите мультиколлинеарность.

3. Постройте уравнения регрессии со значимыми коэффициентами, используя пошаговый алгоритм регрессионного анализа.

4. Выберите лучшую из полученных регрессионных моделей, основываясь на анализе значений коэффициентов детерминации, остаточных дисперсий, с учетом результатов экономической интерпретации моделей.

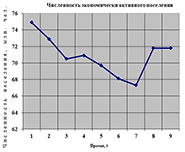

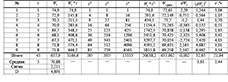

За период с 1998 по 2006 год по Российской Федерации приводятся сведения и численности экономически активного населения - Wt, млн. чел., (материалы выборочного обследования Госкомстата).

Годы

Wt

Годы

Wt

1998

74,9

2003

68,1

1999

72,9

2004

67,3

2000

70,5

2005

71,8

2001

70,9

2006

71,8

2002

69,7

Задание:

1. Постройте график фактических уровней динамического ряда - Wt

2. Рассчитайте параметры параболы второго порядка Wt=a0+a1*t+a2*t2

3. Оцените полученные результаты:

- с помощью показателей тесноты связи

- значимость модели тренда через F -критерий;

- качество модели через корректированную среднюю ошибку аппроксимации, а также через коэффициент автокорреляции отклонений от тренда

4. Выполните прогноз до 2008 года.

5. Проанализируйте полученные результаты.

Решение:

1. Общее представление о форме основной тенденции в уровнях ряда даёт график их фактических значений. Для его построения введём дополнительные обозначения для комплекса систематически действующих факторов, который по традиции обозначим через t и условно отождествим с течением времени. Для обозначения комплекса систематических факторов используются числа натурального ряда: 1, 2, 3, …,n.

Y1 - расходы населения региона на личное потребление, млрд. руб.

Y2 - стоимость продукции и услуг текущего года, млрд. руб.

Y3 - фонд оплаты труда занятых в экономике региона, млрд. руб.

X1 - удельный вес занятых в экономике среди всего населения региона, %

X2- среднегодовая стоимость основных производственных фондов в экономике региона, млрд. руб.

X3 - инвестиции текущего года в экономику региона, млрд. руб.

При этом, сформулированы следующие исходные рабочие гипотезы:

Y1=f(Y3,X1)

Y2=f(Y3,X1,X2,X3)

Y3=f(Y1,Y2,X1,X3)

Задание:

1. На основе рабочих гипотез постройте систему структурных уравнений и проведите их идентификацию;

2. Укажите, при каких условиях может быть найдено решение каждого из уравнений и системы в целом. Дайте обоснование возможных вариантов подобных решений и аргументируйте выбор оптимального варианта рабочих гипотез;

3. Опишите методы, с помощью которых будет найдено решение уравнений (косвенный МНК, двухшаговый МНК).

Решение:

Отличительной особенностью уравнений системы является наличие прямых и обратных зависимостей между переменными Y1, Y2 и Y3. Указанная особенность характерна для так называемых структурных уравнений.

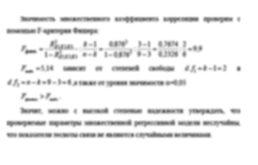

Пусть имеется следующая модель регрессии, характеризующая зависимость y от x: y = 3+2x. Известно также, что rxy = 0,8; n = 20. Вычислите 99-процентный доверительный интервал для параметра регрессии b.

Модель макроэкономической производственной функции описывается следующим уравнением: lnY = -3,52+1,53lnK+0,47lnL+e. R2 = 0,875, F = 237,4. (2,43), (0,55), (0,09). В скобках указаны значения стандартных ошибок для коэффициентов регрессии.

Задание: 1. Оцените значимость коэффициентов модели по t-критерию Стьюдента и сделайте вывод о целесообразности включения факторов в модель.

2. Запишите уравнение в степенной форме и дайте интерпретацию параметров.

3. Можно ли сказать, что прирост ВНП в большей степени связан с приростом затрат капитала, нежели с приростом затрат труда?

Решение:

На основе стандартных ошибок параметров регрессии проверим значимость каждого коэффициента регрессии путем расчета t-статистик и их сравнении с критическим значением при уровне значимости α=0,05 и числом степеней свободы = ∞, т.е. tкр = 1,96:

где: Ct - совокупное потребление в период t, Yt - совокупный доход в период t, It - инвестиции в период t, Тt - налоги в период t, Gt - государственные расходы в период t, Yt-1 - совокупный доход в период t-1.

Задание: 1. Проверьте каждое уравнение модели на идентифицируемость, применив необходимое и достаточное условия идентифицируемости.

2. Запишите приведенную форму модели.

3. Определите метод оценки структурных параметров каждого уравнения.

Решение:

Эндогенные переменные: Ct, It, Тt, Yt

Предопределенные переменные (экзогенные и лаговые): Gt, Yt-1.

В уравнении 1 переменные Ct, Тt, Yt, - эндогенные, определяются внутри модели, предопределенных переменных нет.

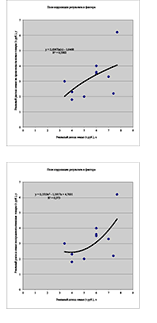

Оцените по размещенным в табл. 6.5 статистическим данным из экономики России (%) ковариацию и коэффициент корреляции между изменениями безработицы в стране в текущем периоде xt и темпа прироста реального ВВП в текущем периоде yt. О чем свидетельствует знак и величина коэффициента корреляции rxy?

Определите вид зависимости (если она существует) среди данных, представленных в таблице. Подберите для её описания наиболее адекватную модель.

При ответе на задание, придерживайтесь следующего алгоритма:

1) Постройте поле корреляции результата и фактора и сформулируйте гипотезу о форме связи.

2) Определите параметры уравнений парной линейной регрессии и дайте интерпретацию коэффициента регрессии b. Рассчитайте линейный коэффициент корреляции и поясните его смысл. Определите коэффициент детерминации и дайте его интерпретацию.

3) С вероятностью 0.95 оцените статистическую значимость коэффициента регрессии b и уравнения регрессии в целом.

4) С вероятностью 0.95 постройте доверительный интервал ожидаемого значения результативного признака, если факторный признак увеличится на 5% от своего среднего значения.

5) На основе данных таблицы, поля корреляции выберете адекватное уравнение регрессии;

6) Найдите с помощью метода наименьших квадратов параметры уравнения регрессии, проведите оценку существенности связи. Оцените тесноту корреляционной зависимости, оцените существенность коэффициента корреляции с помощью критерия Фишера. Сделайте вывод о полученных результатах, определите эластичность модели и сделайте прогноз yt при увеличении среднего значения х на 5%, 10%, при уменьшении среднего значения х на 5%.

Сделайте краткие выводы о полученных значениях и о модели в целом.

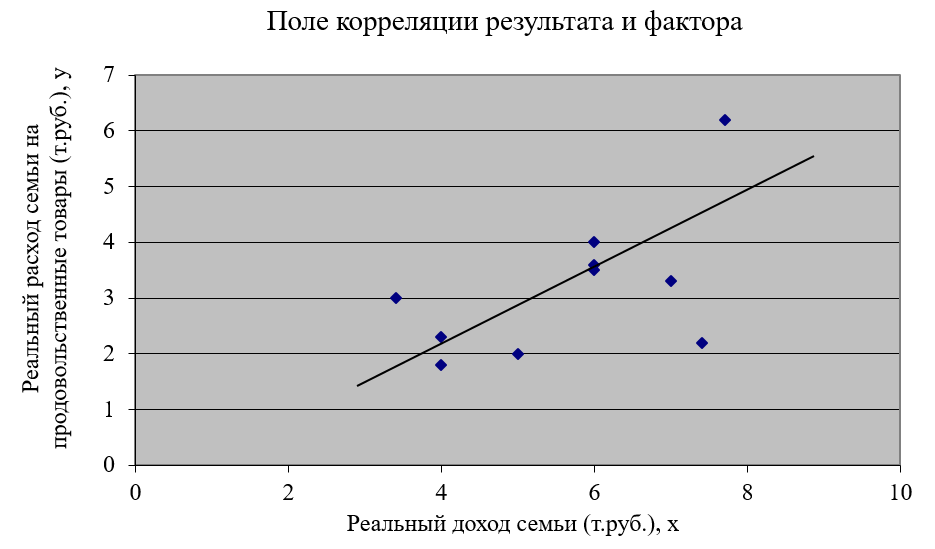

Данные бюджетного обследования 10 случайных образом отобранных семей.

Номер семьи

1

2

3

4

5

6

7

8

9

10

Реальный доход семьи (т.руб.)

6

3,4

5

6

4

7,4

7,7

7

6

4

Реальный расход семьи на продовольственные товары (т.руб.)

3,5

3

2

4

1,8

2,2

6,2

3,3

3,6

2,3

Решение:

Построим поле корреляции

Анализ поля корреляции позволяет говорить о слабой тесноет связи результата и фактора, при этом поле корреляци позвоялет выдвинуть гипотезу о линейной форме связи.

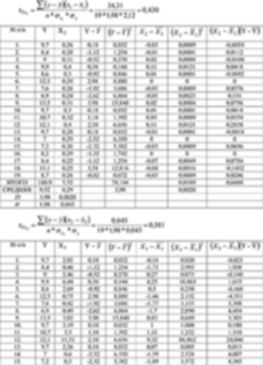

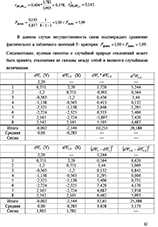

По предприятию имеются данные за 3 года в поквартальном разрезе об уровне производительности труда (y, в тыс.$ на одного работника) и доле активной части основных фондов (x, в %):

t

1

2

3

4

5

6

7

8

9

10

11

12

y

5

6

6

7

8

10

11

11

13

12

13

15

x

10

19

20

27

22

29

38

36

46

38

45

54

Постройте модель регрессии с включением в неё как отдельной независимой переменной фактора времени t. Поясните смысл коэффициентов регрессии. Оцените автокорреляцию в остатках. Дайте прогноз на первый квартал четвертого года.

1) найти оценку парного линейного коэффициента корреляции и проверить его значимость при уровне значимости a = 0.05.

2) найти оценки a, b и остаточной дисперсии s2 в предположении, что генеральное уравнение регрессии имеет вид y=ax+b; проверить значимость коэффициентов регрессии и значимость уравнения регрессии в целом при уровне значимости a = 0.05.

- перевести предоплату и в оговоренные сроки получить выполненную работу.

В среднем срок решения задач и выполнения других работ может составлять 1-7 дней в зависимости от уровня их сложности и количества

Стоимость решения задач и другой помощи по эконометрике зависит от скорости и сложности задания, она согласуется с заказчиком только после ознакомления с условиями требуемых задач. Но в среднем стоимость решения одной задачи по эконометрике стоит в диапазоне 250 - 350 руб.