Вернутся к примерам решения задач по эконометрике

Задача №4. Таблица дисперсионного анализа. Условие задачи:

По 20 территориям России изучаются следующие данные (таблица): зависимость среднегодового душевого дохода у (тыс. руб.) от доли занятых тяжелым физическим трудом в общей численности занятых х1(%) и от доли экономически активного населения в численности всего населения x2 (%).

| Признак | Среднее значение | Среднее квадратическое отклонение | Характеристика тесноты связи | Уравнение связи |

|---|---|---|---|---|

| y | 112,76 | 31,58 | Ryx1x2 = 0,773 | Уx1x2 = -130,49 + 6,14 * х1 + 4,13 * х2 |

| x1 | 5,4 | 3,34 | ryx1 = 0,746 | Уx1 = 74,4 + 7,1*x1 |

| x2 | 50,88 | 1,74 | ryx2 = 0.507 rx1x2 = 0.432 |

Yx2=-355,3+9,2*x2 |

Требуется:

1. Составить таблицу дисперсионного анализа для проверки при уровне значимости а = 0,05 статистической значимости уравнения множественной регрессии и его показателя тесноты связи.

2. С помощью частных F-критериев Фишера оценить, насколько целесообразно включение в уравнение множественной регрессии фактора х1 после фактора x2 и насколько целесообразно включение х2 после х1.

Решение:

Задача дисперсионного анализа состоит в проверке нулевой гипотезы Но о статистической незначимости уравнения регрессии в целом и показателя тесноты связи.

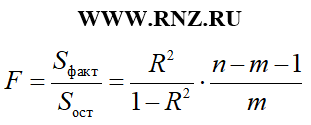

Анализ выполняется при сравнении фактического и табличного (критического) значений F-критерия Фишера F-табл и Fфакт. Fфакт определяется из соотношения значений факторной и остаточной дисперсий, рассчитанных на одну степень свободы:

где n - число единиц совокупности;

m - число факторов в уравнении линейной регрессии.

Результаты дисперсионного анализа представлены в табл.:

| Вариация результата, у | Число степеней свободы | Сумма квадратов отклонений, S | Дисперсия на одну степень свободы, s2 | F факт | Fтабл а = 0,05, k1 =2, k2 = 17 |

|---|---|---|---|---|---|

| Общая | df = n-l = l9 | 19945,9 | — | — | — |

| Факторная | k1 = m = 2 | 11918,3 | 5959,15 | 12,62 | 3,59 |

| Остаточная | k2 = n – m - 1 = 17 | 8027,6 | 472,21 | - | - |

Сравнивая Fтабл и Fфакт, приходим к выводу о необходимости отклонить гипотезу H0 и сделать вывод о статистической значимости уравнения регрессии в целом и значения R2yx1x2, так как они статистически надежны и сформировались под систематическим действием неслучайных причин. Вероятность того, что допускаются ошибки при отклонении нулевой гипотезы, не превышает 5%, и это является достаточно малой величиной.

Частный F-критерий Фишера оценивает статистическую целесообразность включения фактора x1 в модель после того, как в нее включен фактор х2. Частный F-критерий Фишера строится как отношение прироста факторной дисперсии за счет дополнительно включенного фактора (на одну степень свободы) к остаточной дисперсии (на одну степень свободы), подсчитанной по модели с включенными факторами х1 и х2.

Включение фактора х1 после фактора х2 оказалось статистически значимым и оправданным: прирост факторной дисперсии (в расчете на одну степень свободы) оказался существенным, т.е. следствием дополнительного включения в модель систематически действующего фактора x1, так как Fчастн x1 = 14.38 > Fтабл = 4.45.

Аналогично проверим целесообразность включения в модель дополнительного фактора х2 после включенного ранее фактора х1. Расчет выполним с использованием показателей тесноты связи R2yx1x2 и r2yx1:

Fчастн х2 = 1.73

В силу того что Fчастн х2 < Fтабл, приходим к выводу, что включение x2 после х1 оказалось бесполезным: прирост факторной дисперсии в расчете на одну степень свободы был несуществен, статистически незначим, т.е. влияние x2 не является устойчивым, систематическим. Вполне возможно было ограничиться построением линейного уравнения парной регрессии y от x1.

Вернутся к примерам решения задач по эконометрике