Быстрая навигация по странице:

Вернуться к примерам решения задач по логистике

Общий метод ABC – анализа

ABC – анализ, это такой способ проведения анализа, в результате которого из исследуемой совокупности однородных объектов выделяются наиболее значимые с точки зрения поставленной перед исследователем задачи. Например, если стоит задача определить наиболее значимые позиции торгового ассортимента, то в результате выполнения ABC – анализа формируются три группы, из которых группа A будет включать в себя наиболее значимые позиции торгового ассортимента, на которые управляющему необходимо обратить наибольшее внимание. Как правило, число позиций в группе А будет не таким уж значительным, но они будут оказывать важнейшее влияние на продажи, запасы и т.п. Общий алгоритм проведения ABC – анализа следующий:

1. В исходной совокупности рассчитываются удельные веса каждого показателя в общем объеме совокупности. Например, при анализе продаж рассчитывает удельный вес продаж того или иного товара в общей величине продаж.

2. На следующем этапе производится ранжирование полученных удельных весов исследуемой совокупности в порядке убывания. Т.е., например, при анализе запасов на первом месте будет тот вид запасов, чей удельный вес в общем объеме запасов наибольший. И, соответственно, далее строится ранжированный ряд по уменьшению показателя доли (удельного веса) в общем объеме запасов.

3. Рассчитывается показатель удельного веса нарастающим итогом. Для этого к показателю удельного веса первой позиции полученного ранжированного ряда прибавляется значение удельного веса второй позиции полученного в пункте 2 ранжированного ряда; далее к полученной сумма прибавляется удельный вес третьей позиции и т.п.

4. На четвертом шаге происходит разделение полученного ранжированного ряда на группы A, B и C на основе установленных аналитиком границ. Дополнительно может быть построен график ABC – анализа.

ABC – анализ ассортимента

ABC – анализ ассортимента - это один из способов проведения анализа ассортимента торгового, промышленного предприятия или предприятия сферы услуг для определения группы наиболее значимых позиций ассортимента, оказывающих наибольшее влияние на деятельность предприятия и требующих от руководства наиболее высокого уровня внимания и управленческих действий.

ABC – анализ товаров

ABC – анализ товаров - это один из способов проведения анализа товаров организации сферы торговли на основе методики ранжирования для формирования группы или перечня наиболее важных товаров с точки зрения из востребованности потребителями (наиболее ходовых товаров). По результатам такого анализа торговая организация сможет также выработать действенные методы стимулирования продаж, оптимизировать объемы запасов, что в конечном итоге положительно отразится на её прибыли.

ABC – анализ запасов

ABC – анализ запасов - это один из способов проведения предприятием анализа запасов сырья, материалов, товаров и других их видов на базе ранжирования для определения перечня тех запасов, которые оказывают наиболее важное влияние на величину затрат фирмы в запасы с целью выработки наиболее рациональной политики управления количеством и ассортиментом запасов предприятия.

ABC – анализ продаж

ABC – анализ продаж – это один из видов управленческого анализа, который проводится предприятием с целью определения наиболее рентабельных и перспективных групп и видов продаваемых товаров, продукции или услуг. ABC – анализ продаж основан на методе ранжировании, с использованием которого определяют вклад тех или иных номенклатурных позиций в общий объем продаж. Далее, на основе принципа Парето выделяются 20% наиболее значимых номенклатурных позиций, обеспечивающих наибольший вклад в объем продаж.

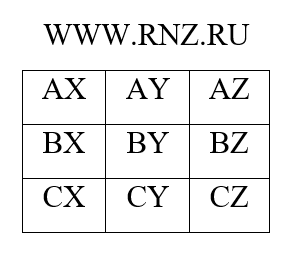

ABC – анализ матрица

По результатам проведения АВС и XYZ анализа может быть сформирована объединяющая АВС-XYZ матрица, которая позволяет определить наиболее эффективные стратегии управления номенклатурными позициями в зависимости от того, в какие ячейки матрицы они вошли: AX; AY; AZ; BX; BY; BZ; CX; CY; CZ.

Матрица АВС-XYZ приведена в таблице 1 и на рисунке 1.

Таблица 1 – Матрица ABC – анализа

| AX | AY | AZ |

|---|---|---|

| BX | BY | BZ |

| CX | CY | CZ |

В каждую ячейку матрицы АВС-XYZ анализа включаются те номенклатурные позиции, которые при проведении анализа в ту или иную из двух указанных в ячейке групп. То есть в ячейку АХ включаются те позиции, которые вошли и в группу А при проведении АВС-анализа и в группе Х при проведении XYZ-анализа. При этом вполне возможны варианты, когда не все ячейки матрицы АВС-XYZ будут заполнены. По результатам заполнения матрицы формируются рекомендации по управлению соответствующими позициями номенклатуры, которые оказались в той или иной ячейке.

Так, позиции в ячейках AX и BX являются наиболее важными для фирмы, они всегда должны быть в производстве / в продаже / на складе. Данным позициям уделяется наибольшее внимание при продвижении и стимулировании.

Позиции в ячейках АY и BY отличаются хоть и высоким, но нестабильным спросом. По ним требуется дополнительный анализ, возможно формирование сезонных резервов и т.п.

Позиции в ячейках AZ и BZ отличаются непредсказуемостью продаж и спроса.

Позиции в ячейке CX отличаются стабильностью, но низким спросом.

Позиции в ячейке CY отличаются незначительным спросом при трудном его прогнозировании.

Позиции в ячейке CZ могу быть вообще исключены из ассортимента.

Группы ABC – анализа

При распределении исследуемой совокупности по группам ABC – анализа имеется несколько подходов. Первый подход основан только на определении доли той или иной группы в общей стоимости запасов, величине товарооборота, выручки и т.п. В данном случае в группу A будут входить те позиции, чье накопленное значение удельного веса составляет до 80% об общего объема количественного критерия; в группу B входят те позиции, у которых накопленное значение удельного веса составляет более 80% и до 95%; в группу C входят те позиции, чей суммарный удельный вес составляет оставшиеся 5%.

При построении групп ABC – анализа также применяется подход, в котором группы формируются на основании доли количества позиций в упорядоченном списке. В группу A входят те позиции, количество которых образует суммарно 20% от общего количества номенклатуры; в группу B входят те позиции, количество которых составляет суммарно следующие 50% от общего количества номенклатуры; в группу C входят, соответственно, оставшиеся 50% от количества позиций номенклатуры.

Также может применяться комбинированный подход, при котором группы ABC – анализа формируются с учетом и количества номенклатурных позиций и их доли в общей величине исследуемого признака (например, в суммарной стоимости запасов и продаж). В данном случае группу А образуют те позиции, которые составляют до 15% от числа номенклатуры и до 80% от общей стоимости (вариант - 10% от количества ассортимента и 75% от стоимости). Группу B образуют те позиции, которые составляют следующие 30% наименований от числа номенклатуры и до 15% от общей стоимости (вариант - 25% от количества ассортимента и 20% от стоимости). Группу C образуют те позиции номенклатуры, которые составляют оставшиеся 55% наименований от количества позиций и до 5% от общей стоимости (вариант - 65% от количества ассортимента и 5% от стоимости). Таким образом, при определении границ групп ABC – анализа могут быть применены различные подходы, которые обоснованы числом номенклатурных позиций, целями анализа и т.п., однако в среднем при решении задач на проведение ABC – анализа рекомендуется применять следующие группы:

| Группа | Доля суммарной стоимости нарастающим итогом |

|---|---|

| A | 75-80% |

| B | 15-20% |

| C | 5-10% |

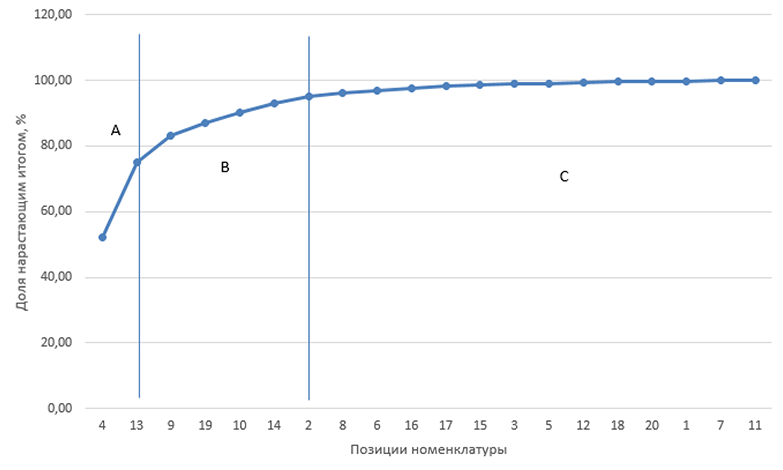

График ABC – анализа

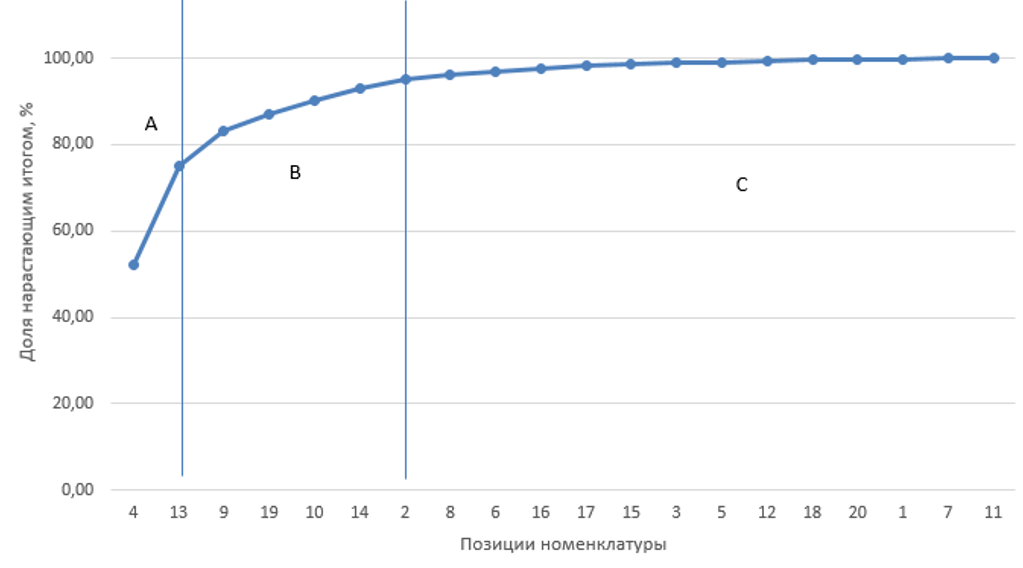

Для построения графика ABC – анализа необходимо по оси абсцисс отложить номера позиций номенклатуры исследуемого признака, а по оси ординат – долю соответствующей позиции при расчете общего значения нарастающим итогом. Например, при исследовании запасом методом ABC для построения графика на оси 0X приводятся номера номенклатурных позиций в отсортированном по убыванию списке, а по оси 0Y – накопленная доля данных номенклатурных позиций нарастающим итогом. От полученной кривой строятся перпендикуляры к оси 0X, которые показывают, какие номенклатурные позиции входят в соответствующую группу A, B или C. Пример графика ABC – анализа приведен на следующем рисунке 2:

Пример ABC – анализа

Приведем пример выполнения ABC – анализа. Условие задания: на основании исходных данных по объему продаж различных видов товаров провести их ABC – анализ и построить кривую ABC.

Таблица 2 – Исходные данные по объему продаж товаров

| № позиции | Объем продаж по товару данной номенклатуры, тыс. руб. |

|---|---|

| 1 | 10 |

| 2 | 200 |

| 3 | 30 |

| 4 | 5200 |

| 5 | 30 |

| 6 | 90 |

| 7 | 10 |

| 8 | 100 |

| 9 | 800 |

| 10 | 300 |

| 11 | 10 |

| 12 | 20 |

| 13 | 2300 |

| 14 | 300 |

| 15 | 40 |

| 16 | 70 |

| 17 | 50 |

| 18 | 20 |

| 19 | 400 |

| 20 | 20 |

| Итого | 10000 |

Решение:

Для проведения ABC – анализа построим расчетную таблицу. Для этого на первом этапе определим удельный вес той или иной номенклатурной позиции в общем объеме продаж и сформируем «Первичный список». На втором этапе выполним ранжирование первичного списка по убыванию величины удельного веса в общем объеме продаж и рассчитаем удельный вес для каждой позиции нарастающим итогом. Получим «Упорядоченный список». Далее упорядоченный список разделим на группы, применяя следующие границы: в группу A войдут товарные позиции с суммарной долей нарастающего итога до 80% включительно; в группу B войдут номенклатурные позиции, у которых доля нарастающим итого более 80% и до 95% включительно; остальные товарные позиции войдут в группу C. Получим следующую таблицу:

Таблица 3 – Результаты ABC - анализа

| Первичный список | Упорядоченный список | Группа | |||||

|---|---|---|---|---|---|---|---|

| № позиции номенклатуры | Объем продаж по товару данной номенклатуры, тыс. руб. | Доля номенклатурной позиции в объеме продаж, % | № позиции | Реализация по позиции, тыс. руб. | Доля позиции в общей реализации, % | Доля нарастающим итогом, % | |

| 1 | 10 | 0,1 | 4 | 5200 | 52 | 52 | А |

| 2 | 200 | 2 | 13 | 2300 | 23 | 75 | |

| 3 | 30 | 0,3 | 9 | 800 | 8 | 83 | В |

| 4 | 5200 | 52 | 19 | 400 | 4 | 87 | |

| 5 | 30 | 0,3 | 10 | 300 | 3 | 90 | |

| 6 | 90 | 0,9 | 14 | 300 | 3 | 93 | |

| 7 | 10 | 0,1 | 2 | 200 | 2 | 95 | |

| 8 | 100 | 1 | 8 | 100 | 1 | 96 | С |

| 9 | 800 | 8 | 6 | 90 | 0,9 | 96,9 | |

| 10 | 300 | 3 | 16 | 70 | 0,7 | 97,6 | |

| 11 | 10 | 0,1 | 17 | 50 | 0,5 | 98,1 | |

| 12 | 20 | 0,2 | 15 | 40 | 0,4 | 98,5 | |

| 13 | 2300 | 23 | 3 | 30 | 0,3 | 98,8 | |

| 14 | 300 | 3 | 5 | 30 | 0,3 | 99,1 | |

| 15 | 40 | 0,4 | 12 | 20 | 0,2 | 99,3 | |

| 16 | 70 | 0,7 | 18 | 20 | 0,2 | 99,5 | |

| 17 | 50 | 0,5 | 20 | 20 | 0,2 | 99,7 | |

| 18 | 20 | 0,2 | 1 | 10 | 0,1 | 99,8 | |

| 19 | 400 | 4 | 7 | 10 | 0,1 | 99,9 | |

| 20 | 20 | 0,2 | 11 | 10 | 0,1 | 100 | |

| Итого | 10000 | 100 | - | 10000 | 100 | - | - |

На основе данных расчетной таблицы построим график:

Вывод: проведенный АВС - анализ показал, что в группу А входят позиции номенклатуры №№ 4, 13; в группу В – позиции номенклатуры №№ 9, 19, 10, 14, 2; в группу С – позиции номенклатуры №№ 8, 6, 16, 17, 15, 3, 5, 12, 18, 20, 1, 7, 11. Товары группы А должны получить приоритетное внимание управляющих предприятия, т.к. они обеспечивают наибольший объем продаж.

Вернуться к примерам решения задач по логистике

Примеры решенных задач

Приводим примеры решенных задач на проведение ABC - анализа

Задача №1

В целях укрепления позиции на рынке оптовая фирма расширяет ассортимент. Свободных финансовых средств нет, дополнительных складских помещений нет. Перед службой логистики была поставлена задача сокращения общего объема товарных запасов с целью сокращения затрат. Снижение запасов не должно отражаться на уровне обслуживания клиентов! Торговый ассортимент компании, годовая реализация представлена в таблице 1.

Таблица 1 - Исходные данные для проведения АВС – анализа

| № поз. | Наименование товара | Годовая реализация, тыс. руб. |

|---|---|---|

| 1 | Батончик «Марс» | 1700 |

| 2 | Батончик «Твикс» | 650 |

| 3 | Батончик «Баунти» | 780 |

| 4 | Батончик «Сникерс» | 2400 |

| 5 | Изюм | 1500 |

| 6 | Инжир | 670 |

| 7 | Кетчуп «Кальве» | 3100 |

| 8 | Кетчуп «Балтимор» | 350 |

| 9 | Кофе «Нескафе» | 1020 |

| 10 | Кофе «Чибо» | 510 |

| 11 | Кофе «Якобс» | 38 |

| 12 | Кофе «Арабика» молотый | 56 |

| 13 | Круассаны | 220 |

| 14 | Курага | 96 |

| 15 | Кукурузные хлопья | 150 |

| 16 | Миндаль | 2000 |

| 17 | Рис длинный | 6500 |

| 18 | Рис круглый | 130 |

| 19 | Сахар-песок | 1600 |

| 20 | Чай «Ахмад» | 200 |

| 21 | Чай «Липтон» | 50 |

| 22 | Торт вафельный | 60 |

| 23 | Шоколад «Аленка» | 110 |

| 24 | Шоколад «Вдохновение» | 300 |

| 25 | Шоколад «Несквик» | 80 |

| ИТОГО | 24270 |

1. Сформулировать цель АВС-анализа.

2. Указать объект управления.

3. Указать признак, на основе которого будет осуществлена дифференциация.

4. Сформировать табл. 2.

Таблица 2 - Расчет доли товара в общей реализации

| № п/п | Наименование товара | Годовой объем, тыс. руб. | Доля в общей реализации, % |

|---|---|---|---|

| 1 | Батончик «Марс» | 1700 | |

| 2 | Батончик «Твикс» | 650 | |

| … | … | … | |

| ИТОГО | 24270 | 100 |

5. Выстроить ассортиментные позиции в порядке убывания доли в общей реализации и разместить в табл.3.

Таблица 3 - АВС – анализ

| № п/п | Наименование товара | Годовой объем, тыс. руб. | Доля в общей реализации, % | Номер строки упорядоченного списка | Кол-во позиций ассортимента нарастающим итогом в % к общему кол-ву позиций (ось ОХ) | Доля товара нарастающим итогом (ось ОУ), % |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| … | … | … | … | … | … | … |

| … | … | … | … | … | … | … |

| ИТОГО | 24270 | 100 | 100 |

6. Построить кривую АВС

7. Разделить анализируемый ассортимент на группы А, В и С, предположив, что среднестатистическое процентное соотношение групп:

| Группа | Доля в ассортименте (ОХ), % | Доля в реализации (ОУ), % |

|---|---|---|

| А | 20 | 80 |

| В | 30 | 15 |

| С | 50 | 5 |

8. Определить границы А, В, С графическим методом на кривой.

9. Сделать выводы.

Эта задача уже решена! Вы можете получить её за 250 руб.

Задача №2

Корпорация производит быстродействующие 1 – мегабайтные блоки (чипы). Она организовала запасы 10 наименований на годовой долларовой базе. Сделайте анализ – АВС по этим запасам. Постройте график АВС – анализа.

Исходные данные:

| Наименование запасов | Годовой объем | Доля от годового объема в % | Стоимость единицы $ | Годовой объем $ | Доля от годового объема % | Класс (А; В; С) |

|---|---|---|---|---|---|---|

| 10286 | 900 | 80 | ||||

| 13444 | 600 | 16400 | ||||

| 10818 | 1450 | 17 | ||||

| 11317 | 450 | 32,86 | ||||

| 12640 | 1000 | 22,5 | ||||

| 15111 | 600 | 14,17 | ||||

| 10678 | 1900 | 0,6 | ||||

| 1447 | 200 | 8,5 | ||||

| 1519 | 1100 | 0,42 | ||||

| 14075 | 250 | 0,6 | ||||

| Итого: |

Эта задача уже решена! Вы можете получить её за 250 руб.

Задача №3

Имеется десять товарных позиций. Для каждой дано значение среднего запаса за последний квартал. Исходные данные приведены в таблице 1.

1) Решение оформить в таблице (таблица 2).

2) Выполнить дифференциацию объектов управления по степени их важности и влияния на конечный результат с использованием АВС-анализа (представить ранжирование по группам А, B, С), сделать вывод.

Таблица 1 - Исходные данные для проведения АВС-анализа

| № позиции | Средний запас за квартал, усл.ед. |

|---|---|

| 1 | 2600 |

| 2 | 700 |

| 3 | 3000 |

| 4 | 530 |

| 5 | 120 |

| 6 | 1870 |

| 7 | 180 |

| 8 | 17000 |

| 9 | 300 |

| 10 | 4020 |

Таблица 2

| № позиции | Средний запас за квартал, усл.ед. | Доля в итоговом запасе,% | Доля с накоплением,% |

|---|---|---|---|

| … | … | … | … |

Эта задача уже решена! Получите файл за 250 руб.

Вернуться к примерам решения задач по логистике

Хотите заказать помощь в решении задачи по ABC - анализу в логистике? Это просто!

Необходимо сделать только три шага:

- прислать условия задач;

- согласовать сроки решения и форму оплаты;

- перевести предоплату и получить решенные задачи.

Пришлите условия задач на предварительную оценку, это бесплатно!