Практическая работа по управлению товарными запасами продукции

План (содержание) работы Практическая работа по управлению товарными запасами продукции:

СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ТОВАРНЫМИ ЗАПАСАМИ ПРОДУКЦИИ ОРГАНИЗАЦИИ

Общество с ограниченной ответственностью "Мастер" создано для производства изделий из нетканого материала на основе вискозы и является самостоятельным обособленным юридическим лицом, не имеет филиалов и представительств.

Основными видами деятельности общества являются:

- производство высококачественных и уникальных одноразовых медицинских изделий;

- производство всего спектра расходных материалов для косметологической индустрии: парикмахерских, салонов красоты, SPA-салонов, соляриев и аквапарков;

- производство средств личной гигиены;

- производство изделий хозяйственно - бытового назначения;

- торгово-закупочная деятельность.

Кроме того, ООО "Мастер" занимает активную позицию в развитии нового перспективного направления, посвященного профессиональной уборке жилых и промышленных помещений. Компания готова предложить широкий спектр экологически чистых средств, разработанных ведущими специалистами компании Berner Oy (Финляндия), а также протирочных материалов собственного производства в рамках клинингового направления.

В настоящее время ООО "Мастер" мобильная, соответствующая требованиям рынка, компания, внедрившая на своей базе современные технологии и оборудование, позволившие расширить деятельность компании одновременно в нескольких направлениях:

ООО "Мастер" разработало узнаваемый фирменный стиль, который позволил под единым брендом areal объединить несколько линий продуктов и одновременно обеспечить удобство их выбора посредством применения цветового кода:

- areal "Hair Studio" - для парикмахеров и стилистов;

- areal "Beauty" - для гигиены и красоты;

- areal "Cleaning" - для уборки дома и офиса;

- areal "Car Care" - для ухода за автомобилем и техникой.

Основными принципами ООО "Мастер" являются максимально полное удовлетворение потребностей клиентов, чёткое выполнение всех обязательств, персональный подход к каждому клиенту и гибкая ценовая политика.

В настоящее время ООО "Мастер" выпускает более 30 изделий из нетканого материала на основе вискозы, среди которых:

- влажные салфетки косметические, гигиенические, освежающие, очищающие, детские, автомобильные, для интимной гигиены и т.д;

- влажные саше салфетки;

- косметические и гигиенические сухие салфетки;

- хозяйственно-бытовые влажные и сухие салфетки;

- изделия промышленного назначения;

- платочки из нетканого материала;

- салфетки медицинские стерильные;

- одноразовая одежда;

- защитная одежда краткосрочного ношения.

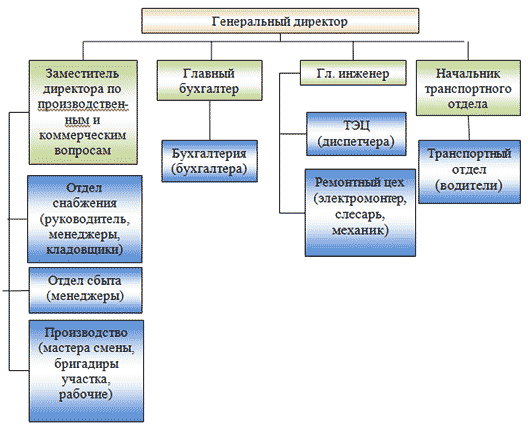

Структура управления ООО "Мастер" представлена на рис. 1.

Среднесписочная численность персонала ООО "Мастер" на 1 декабря 2022 г. составила 76 чел., в т.ч. рабочих 64 чел. (84,21%), служащих - 12 чел. (15,79%). Структура персонала ООО "Мастер" представлена в табл. 1.

Таблица 1

Структура персонала ООО "МАСТЕР"

| Категории персонала | 2021 | 2022 | изм. | в % | в % от общей числен. | |

|---|---|---|---|---|---|---|

| служащие | руководители | 5 | 5 | 0 | 1 | 0,0658 |

| специалисты | 6 | 7 | 1 | 1,17 | 0,0921 | |

| всего: | 11 | 12 | 1 | 1,09 | 0,1579 | |

| рабочие | основные | 53 | 55 | 2 | 1,04 | 0,7237 |

| вспомогательные | 7 | 9 | 2 | 1,29 | 0,1184 | |

| всего: | 60 | 64 | 4 | 1,07 | 0,8421 | |

| ИТОГО: | 71 | 76 | 5 | 1,07 | 1 | |

В связи постоянным совершенствованием технологии производства высококачественных изделий из нетканого материала на основе вискозы, в ООО "Мастер" возникают проблемы с уровнем практической подготовки новых сотрудников, нанимаемых на работу в связи с расширением производства.

К документам, регламентирующим деятельность ООО "Мастер" относятся:

- "Положение о структурных подразделениях, об отделах и службах ООО "Мастер";

- "Правила внутреннего распорядка в ООО "Мастер";

- "Положение о персонале ООО "Мастер";

- "Штатное расписание ООО "Мастер";

- "Должностные инструкции сотрудников ООО "Мастер".

Результаты экономической деятельности ООО "Мастер" за 2021 и 2022 годы представлены в табл.2.

Таблица 2.

Результаты экономической деятельности ООО "Мастер" за 2021 и 2022 годы, тыс. руб.

| Наименование показателя | 2021 | 2022 | Изм. | % |

|---|---|---|---|---|

| Выручка от реализации продукции,услуг | 56312,7 | 55948,9 | -363,8 | 0,9935 |

| Себестоимость продукции | 44569,3 | 44578,3 | 9 | 1,0002 |

| Валовая прибыль | 11743,4 | 11370,6 | -372,8 | 0,9683 |

| Коммерческие расходы | 601,1 | 611,1 | 10 | 1,0166 |

| Управленческие расходы | 7678,9 | 7680,8 | 1,9 | 1,0002 |

| Прибыль (убыток) от продаж | 3463,4 | 3078,7 | -384,7 | 0,8889 |

| Внереализационные доходы | 12 | 11 | -1 | 0,9167 |

| Внереализационные расходы | 12 | 14 | 2 | 1,1667 |

| Прибыль (убыток) до налогообложения | 3463,4 | 3075,7 | -387,7 | 0,8881 |

| Налог на прибыль | 1073,654 | 953,467 | -120,187 | 0,8881 |

| Прибыль (убыток) от обычной деятельности | 2389,746 | 2122,233 | -267,513 | 0,8881 |

| Чрезвыйчайные доходы | 8 | 11 | 3 | 1,375 |

| Чрезвычайные расходы | 7 | 12 | 5 | 1,7143 |

| Чистая прибыль | 2390,746 | 2121,233 | -269,513 | 0,8873 |

Индекс изменения выручки от продаж составляет 55948,9 / 56312,7 = 0,994, снижение по сравнению с 2020 годом - 0,6%.

Индекс изменения чистой прибыли составил 2121,23 / 2390,75 = 0,887, снижение составило 11,3%.

Таблица 3.

Динамика рентабельности продаж в ООО "МАСТЕР"

| Показатели | 2021 | 2022 | Изм. |

|---|---|---|---|

| Выручка от продаж | 56312,7 | 55948,9 | 0,994 |

| Чистая прибыль | 2390,75 | 2121,23 | 0,887 |

| Рентабельность продаж | 0,042 | 0,038 | 0,893 |

Рентабельность продаж ООО "Мастер" в 2022 году снизилась по сравнению с 2021 г. на 10,7%.

Индекс изменения чистой прибыли меньше индекса выручки от продаж. Данный результат свидетельствует о снижении рентабельности продаж в отчетном периоде, а также снижении эффективности системы управления ООО "Мастер".

Анализ управления товарными запасами продукции в ООО "Мастер"

К материально-техническим ресурсам ООО "Мастер" относятся: сырье и материалы, используемые при производстве, предназначенные для продажи, используемые для управленческих нужд, товары, тара.

Товарные, производственные запасы, тара отражаются в учете и отчетности по фактической себестоимости.

Таблица 4

Товарные запасы ООО "Мастер"

| № п/п | Наименование продукта | Годовой расход, шт. (упаковок) | Расход поквартально, шт. (упаковок) | Цена, шт/руб. | |||

|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | ||||

| 1 | Влажные салфетки косметические | 9000 | 2000 | 3000 | 2000 | 2000 | 74,1 |

| 2 | Влажные салфетки гигиенические | 12000 | 1500 | 4500 | 2000 | 4000 | 65 |

| 3 | Влажные салфетки освежающие | 11000 | 3000 | 1600 | 2400 | 4000 | 70 |

| 4 | Влажные салфетки очищающие | 12800 | 3000 | 3850 | 3900 | 2050 | 55 |

| 5 | Влажные салфетки детские | 10000 | 2000 | 1800 | 5000 | 1200 | 45 |

| 6 | Влажные салфетки автомобильные | 14000 | 1200 | 6500 | 6000 | 300 | 120 |

| 7 | Влажные саше салфетки | 8900 | 2500 | 2400 | 2000 | 2000 | 80 |

| 8 | Косметические салфетки | 13000 | 5000 | 2500 | 2500 | 3000 | 90 |

| 9 | Г игиенические сухие салфетки | 16000 | 4000 | 4000 | 4000 | 4000 | 50 |

| 10 | Хозяйственно-бытовые влажные салфетки | 15000 | 3600 | 3500 | 3400 | 4500 | 45 |

| 11 | Хозяйственно-бытовые сухие салфетки | 14000 | 3500 | 3500 | 3500 | 3500 | 30 |

| 12 | Комплект хирургический для медперсонала | 90 | 90 | 0 | 0 | 0 | 1200 |

| 13 | Платочки из нетканного материала | 13000 | 2000 | 3500 | 3500 | 4000 | 350 |

| 14 | Салфетки медицинские стерильные | 12000 | 2000 | 4500 | 3500 | 2000 | 120 |

| 15 | Комплект медицинского белья | 80 | 15 | 25 | 20 | 20 | 890 |

| 16 | Защитная одежда краткосрочного ношения | 400 | 100 | 90 | 110 | 100 | 1790 |

| 17 | Комплекс хирургический №2 | 90 | 0 | 90 | 0 | 0 | 780 |

| 18 | Комплект хирургический № 5 стерильный | 70 | 0 | 70 | 0 | 0 | 600 |

| 19 | Комплект хирургический для полостных операций | 80 | 40 | 0 | 40 | 0 | 760 |

| 20 | Комплект для стерильной струмэктомии | 120 | 120 | 0 | 0 | 0 | 290 |

| 21 | Комплект для операции на голени | 100 | 0 | 100 | 0 | 0 | 1800 |

| 22 | Комплект для операции на бедре стерильный | 80 | 20 | 20 | 20 | 20 | 1700 |

| 23 | Комплект для паранадото- лога | 90 | 30 | 0 | 30 | 30 | 1450 |

| 24 | Набор для имплантации стерильный | 70 | 20 | 10 | 20 | 20 | 1300 |

| 25 | Стоматологическая накидка с вырезом | 90 | 30 | 20 | 30 | 10 | 1200 |

| 26 | Стоматологическая накидка | 120 | 30 | 30 | 30 | 30 | 800 |

| 27 | Тампон хирургический средний | 24000 | 6000 | 6000 | 6000 | 6000 | 25 |

| 28 | Тампон хирургический малый | 23000 | 6000 | 5000 | 6000 | 6000 | 20 |

| 29 | Салфетка для обуви | 13000 | 300 | 5000 | 4500 | 3200 | 45 |

| 30 | Салфетки для обуви универсальные | 14000 | 2000 | 4500 | 4600 | 2900 | 80 |

| 31 | Салфетки для оптики | 12000 | 3000 | 3000 | 3000 | 3000 | 90 |

| 32 | Салфетки для ЛОР с отверстием | 13000 | 2800 | 2500 | 4000 | 3700 | 110 |

Проведённый анализ потребности в товарных запасах показал следующие тенденции.

Важнейшим условием успешной деятельности ООО "Мастер" по реализации изделий из нетканого материала на основе вискозы и других сопутствующих товаров населению и коммерческих организациями, является полная обеспеченность товарными запасами.

Установлено, что наименьшее количество товарных запасов в ООО "Мастер" находится по следующим видам:

- защитная одежда краткосрочного ношения - 11 дней;

- комплект для стерильной струмэктомии - 13 дней;

- хозяйственно-бытовые сухие салфетки - 15 дней;

- влажные салфетки детские - 16 дней;

- косметические салфетки - 17 дней;

- стоматологические накидки с вырезом - 19 дней;

- влажные салфетки освежающие - 20 дней.

Наименее востребованными являются следующие товарные запасы:

- комплект медицинского белья нестерильный - 107 дней;

- набор для имплантации стерильный - 103 дня;

- стоматологическая накидка - 80 дней.

В ООО "Мастер" - система управления запасами с фиксированным размером заказа. Регулирующими параметрами являются размер заказа и точка заказа. Ответственным за организацию бесперебойного снабжения является начальник отдела снабжения.

Установлено, что начальник и сотрудники отдела снабжения прогнозированием уровня потребляемого материального потока не занимаются, нормативные и методические материалы по логистике не разрабатывают, анализ результатов поставок не проводят, контроль за складскими технологическими процессами не осуществляют.

Расчеты на примере влажных салфеток автомобильных (табл. 5).

Таблица 5

Оценка товарных запасов на примере влажных салфеток по нормативно-балансовому методу

| Показатели | Ед.изм. | 2022 | 2021 | Изм. | в % |

|---|---|---|---|---|---|

| Время проверки качества, отбраковки, приёмки | сут. | 1,33 | 1,26 | 0,07 | 105,56 |

| Среднее время продажи продукции | сут. | 2,4 | 2,2 | 0,2 | 109,09 |

| Среднее время пребывания товара в страховом запасе | сут. | 13 | 11 | 2 | 118,18 |

| Планируемый товарооборот | тыс.руб. | 20160 | 19800 | 360 | 101,82 |

| Стоимость однодневного товарооборота | тыс.руб. | 56 | 55,9 | 0,1 | 100,81 |

| Норма запаса | сут. | 17 | 16 | 0,61538 | 103,85 |

| Необходимый плановый размер | тыс.руб. | 930 | 894,4 | 36,0615 | 104,03 |

| Товарные запасы на конец планового периода | тыс.руб. | 50,3 | 50,2 | 0,1 | 100,2 |

| Скорость движения товарооборота | об/год | 21,7 | 22,1 | -0,47108 | 97,87 |

| Длительность одного оборота | дней/об | 16,8 | 16,5 | 0,35848 | 102,17 |

Время проверки качества, отбраковки, приемки, складирования в 2022 году увеличилось по сравнению с 2021 годом на 5,56% и составило 1,33 сут.

Среднее время продажи продукции в 2022 г. возросло на 9,09% и составило 2,4 сут.

Среднее время пребывания товара в страховом запасе в 2022 году по сравнению с 2021 г. возросло на 2 суток и составило 13 сут.

Планируемый товарооборот влажных салфеток автомобильных в 2022 г. составил 20160 тыс. руб., что на 1,82% больше соответствующего показателя за 2021 г.

Стоимость однодневного товарооборота в 2022 году составила 56 тыс. руб, а в 2021 г. - 55,9 тыс. руб. (увеличение на 0,18%).

Норма запаса в 2022 г. составила 17 сут., а в 2021 г. - 16 сут.

Необходимый плановый размер запасов - влажных салфеток автомобильных в 2022 составил 930 тыс. руб., что на 4,04% больше соответствующего показателя за 2021 г.

Скорость движения товарооборота (оборачиваемость товарных запасов) в 2022 г. составила 21,7 об/год, что на 2,17% меньше, чем в 2021 г.

Длительность одного оборота в 2022 г. увеличилась на 2,17%; и составила 16,8 сут.

Установлено, что в отделе снабжения ООО "Мастер" обязанности по анализу товарных запасов продукции возложены на менеджера отдела. На основании его предложений и рекомендаций проводится заказ товарной продукции. Методы оптимизации при определении периодичности, объемов заказа не применяются.

Установлено, что в результате неэффективной деятельности органа управления товарными запасами возникают чрезмерные запасы, которые "замораживают" значительные финансовые ресурсы, создают затруднения на складе и препятствуют нормальной работе ООО "Мастер". Это относится к таким товарным запасам, как комплект медицинского белья нестерильный, набор для имплантации стерильный, стоматологическая накидка и др.

Прогнозированием материальных потоков в системе управления товарными запасами продукции ООО "Мастер" органы управления не занимаются, расчет страхового запаса товарной продукции не проводится,

В целом, в практике работы отдела снабжения теория оптимального управления запасами не применяется.

Полученные результаты свидетельствуют о низкой эффективности системы управления товарными запасами продукции в ООО "Мастер".

Анализ работы склада товарной продукции ООО "Мастер"

Вспомогательная площадь склада составляет 730 кв.м, участок приемки товаров - 30,1 кв.м, участок комплектования - 22,1 кв.м, приемочная экспедиция - 29,2 кв.м., отправочная экспедиция - 24,9 кв.м.

Кабинет заведующего складом имеет общую площадь 24 кв.м.

Общая площадь склада ООО "Мастер" составляет 1751,1 кв.м.

Склад ООО "Мастер" - одноэтажный с покрытием легкого типа, не имеет чердачных помещений. На расстоянии 10 м. вокруг склада запрещено хранить горючие материалы и производить работы с открытым огнем.

Стены, перегородки, покрытия склада выполнены из несгораемых материалов второй степени огнестойкости. Окна и двери склада открываются наружу. Оконные и дверные стекла закрашены белой краской. Высота склада № 36 - 4,8 м (от пола до нижних выступающих частей кровельного покрытия). Пол склада ровный с нескользкой поверхностью, из материалов, исключающих искрообразование при ударе о них какими-либо предметами. Температура воздуха в закрытом складском помещении не превышает +30° С. Склад оборудован системой вентиляции.

Склад оборудован средствами пожаротушения и системой сигнализации.

Технологические зоны склада и нормативная величина общей площади склада приведена в табл.6. и табл.7.

Таблица 6.

Технологические зоны склада товарной продукции

| Показатель | Значение |

|---|---|

| Планируемый объем товарооборота, тыс. руб/год | 55948,9 |

| предполагаемая величина товарных запасов, дней | 50 |

| Коэффициент неравномерности загрузки склада Кн | 1,2 |

| Коэффициент испол. грузового объема склада Киго | 0,65 |

| Примерная стоимость 1 куб.м товара С, тыс.руб/куб.м | 6,56 |

| Примерная стоимость 1 т товара Ср, тыс.руб/т | 15,54 |

| Высота укладки грузов на хранение Н, м | 4,5 |

| Доля товаров, проходящих через участок приемки d2 | 100 |

| Доля товаров, подлежащих комп. на складе d3 | 100 |

| Доля товаров, проходящих через отправ. эксп. d4 | 100 |

| Укр.. показ. расчетн. нагр. на уч. приемки и компл. q т/кв.м | 0,8 |

| Укр.. показ. расчетн. нагр. на уч. экспедиц.. q т/кв.м | 0,8 |

| Время нахождения товара на участке приемки, Щр | 0,8 |

| Время нахождения товара на участке компл., 1км | 0,9 |

| Время нахождения товара в прием. экспед. Тпэ | 1,6 |

| Время нахождения товара в отправ. экспед. Тоэ | 1 |

Таблица 7.

Нормативная и фактическая площадь склада

| Наименование технологической зоны | Расчет | Фактич. размер | Изм. | % |

|---|---|---|---|---|

| Грузовая площадь Sгр | 688,778 | 890,5 | -201,722 | 1,2929 |

| Площадь проходов и проездов S всп | 688,778 | 730,3 | -41,522 | 1,0603 |

| Участок приемки товаров S пр | 17,009 | 30,1 | -13,091 | 1,7696 |

| Участок комплектования товаров S км | 19,136 | 22,1 | -2,964 | 1,1549 |

| Приемочная экспедиция, S пэ | 23,673 | 29,2 | -5,527 | 1,2335 |

| Отправочная экспедиция, S оэ | 21,262 | 24,9 | -3,638 | 1,1711 |

| Рабочее место заведующего | 12 | 24 | -12 | 2 |

| Общая площадь склада | 1470,636 | 1751,1 | -280,464 | 1,1907 |

Фактический размер общей площади склада ООО "Мастер" составляет 1751,1 кв.м., что превышает нормативный показатель на 19,07% (280 кв.м.).

Превышение над нормативными показателями имеют:

- грузовая площадь (превышение 29,29%);

- участок приемки товаров (превышение 76,96%);

- участок комплектования товаров (превышение 15,49%);

- приемочная экспедиция (превышение 23,35%);

- отправочная экспедиция (превышение 17,11 %);

Рабочее место заведующего вместо нормативных 12 кв.м. занимает 24 кв. м., что превышает в 2 раза.

Таким образом, рабочая площадь склада товарной продукции ООО "Мастер" используется не эффективно, наблюдается значительное превышение фактической площади склада над нормативной.

Задание:

1. Проведите ABC или XYZ анализ (при желании можно выполнить оба анализа) запасов в штуках (упаковках) используя данные таблицы № 4.

2. Разработайте Предложения по совершенствованию управления товарными запасами продукции ООО "Мастер" и оцените их эффективность.

Критерии оценки

1. Все задания должны использовать максимально изученный материал по программе.

2. Все результаты расчётов по анализу товарных запасов обоснованы.

3. Предложения по совершенствованию управления товарными запасами должны быть чётко сформулированы, описана их суть и приведены соответствующие расчёты, показывающие положительное их влияние на систему управления запасами на ООО "Мастер".

4. Объём итоговой работы должен быть не менее 5 стр.

5. Требования к оформлению материала: шрифт Times New Roman, кегль 14, интервал 1,0; текст выравнивать по ширине.

Цена консультации по работе Практическая работа по управлению товарными запасами продукции - 1000 руб.

Чтобы оформить заявку на получение файла с готовой работой или заказ на консультацию и помощь с работой по указанной теме по Вашим требованиям нажмите кнопку: